Durch eine Absicherung gegen Schwere Krankheiten schützen Sie sich und Ihre Familie gegen die finanziellen Folgen, wenn Sie krankheitsbedingt längerfristig ausfallen. Egal ob Sie arbeiten gehen können oder nicht, Ihren finanziellen Verpflichtungen müssen Sie nachkommen.

Versicherungsleistungen

Die grundlegenden Leistungen finden Sie hier…

Was ist eine Schwere Krankheiten Absicherung ?

Durch eine Absicherung gegen Schwere Krankheiten schützen Sie sich und Ihre Familie gegen die finanziellen Folgen, wenn Sie krankheitsbedingt längerfristig ausfallen. Egal ob Sie arbeiten gehen können oder nicht, Ihren finanziellen Verpflichtungen müssen Sie nachkommen. Dank einer Schwere Krankheiten Absicherung erhalten Sie bei der Diagnose einer schweren Erkrankung einen vorher festgelegten Geldbetrag zur freien Verfügung. So schaffen Sie sich im Fall der Fälle den finanziellen Freiraum, damit Sie sich auf das Wesentliche konzentrieren können: Ihre Genesung!

Für wen ist eine Schwere Krankheiten Absicherung sinnvoll?

Wie die folgenden Abbildungen zeigen, kann eine schwere Krankheit jeden treffen. Krebs, Herzinfarkt und Schlaganfall gelten heute fast als „Volkskrankheiten“. Jährlich erkranken nach Erhebungen des Robert-Koch Instituts fast 1 Million Menschen. Dank des medizinischen Fortschritts sind die Überlebenschancen zwar sehr gut, doch wie geht es im Ernstfall finanziell weiter? Können Sie es sich beispielsweise leisten, beruflich kürzer zu treten? Was passiert, wenn Kosten entstehen, die von der Krankenkasse nicht übernommen werden? Z.B. für spezielle Behandlungen, Reha-Maßnahmen oder der Umbau von Haus, Wohnung oder Auto. Ratsam ist die Schwere Krankheiten Absicherung für jeden, der finanziell auf seine Arbeitskraft angewiesen ist. Auch Unternehmen haben hierdurch die Möglichkeit, wichtige Mitarbeiter und Führungskräfte (sog. Key- oder Schlüssel-Personen) abzusichern und somit die finanzielle Handlungsfähigkeit bei Ausfall dieser Personen sicherzustellen.

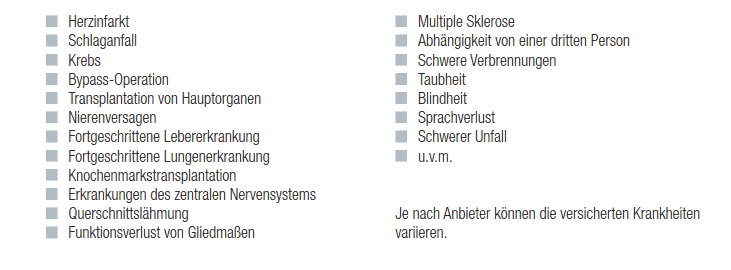

Welche Krankheitsbilder sind versichert?

In der Regel sind u. a. folgende Krankheitsbilder bzw. Ereignisse versichert:

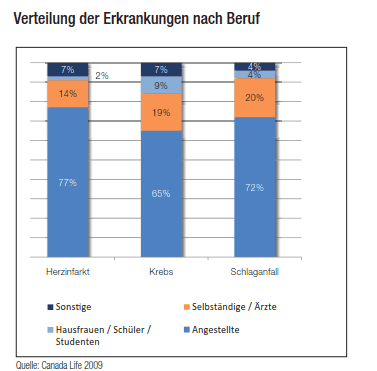

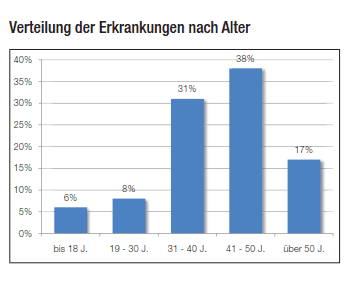

Verteilung der Erkrankungen nach Beruf und Alter

Wie wird die Schwere Krankheiten Absicherung steuerlich behandelt?

Die Höhe der Versicherungsprämie hängt ab von Alter, Geschlecht, Versicherungssumme, Laufzeit und Vorerkrankungen. Eine Schwere Krankheiten Absicherung ist im Rahmen der Vorsorgeaufwendungen steuerlich absetzbar, sofern die Höchstbeiträge nicht schon ausgeschöpft sind. Die Auszahlung der Versicherungssumme ist für Privatpersonen in der Regel steuerfrei. Berufsunfähigkeitsversicherung und Schwere Krankheiten Absicherung sind wichtige Bausteine Ihrer persönlichen Absicherung.

Wo liegen die Unterschiede zur Berufsunfähigkeitsversicherung?

Unterscheidung

Berufsunfähigkeitsversicherung und Schwere Krankheiten Absicherung sind zwei wichtige Bausteine zur Absicherung der Arbeitskraft, die sich sehr gut ergänzen.

Von Ihrer Berufsunfähigkeitsversicherung erhalten Sie monatlich eine Rente, wenn Sie aus gesundheitlichen Gründen Ihrer bisherigen Tätigkeit für längere Zeit oder auf Dauernicht mehr nachgehen können. Die Rente wird solange gezahlt, wie Berufsunfähigkeit vorliegt. Über die Schwere Krankheiten Absicherung erhalten Sie eine Geldleistung in Form einer Einmalzahlung, wenn eine der versicherten Erkrankungen diagnostiziert wurde.

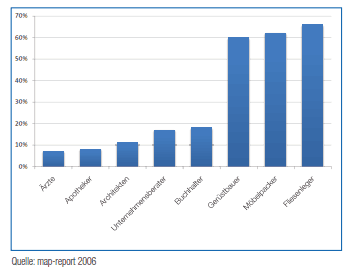

Während die Berufsunfähigkeitsversicherung auch Bereiche abdeckt, die über die Schwere Krankheiten Absicherung in der Regel nicht absicherbar sind (z. B. Depressionen, Erwerbsunfähigkeit), stellt die Schwere Krankheiten Absicherung bei einer schweren Erkrankung Kapital zur Verfügung, egal ob Sie durch die Krankheit berufsunfähig werden oder nicht. Das Risiko bei administrativen Tätigkeiten (wie z.B. Arzt, Apotheker) oder bei Bürotätigkeiten (wie z.B. Sachbearbeiter, Steuerberater, Informatiker) ist, verglichen mit körperlich tätigen Berufen (wie z.B. Möbelpacker, Fliesenleger, Gerüstbauer), geringer. Aber die Wahrscheinlichkeit, eine schwere Krankheit zu erleiden, hängt im Allgemeinen nicht vom Beruf ab, den man ausübt. Zudem sind, dank des medizinischen Fortschritts, viele Erkrankungen inzwischen vollständig heilbar oder zumindest teilweise heilbar.

Die Konsequenz daraus ist, dass eine Leistung aus einer Berufsunfähigkeitsversicherung oft nur vorübergehend gezahlt wird. Sobald der Betroffene seinen alten Beruf wieder ausüben kann, wird die Leistung eingestellt. Aus einer Schwere Krankheiten Absicherung erhält der Versicherungsnehmer im Leistungsfall eine Einmalzahlung. Dieses finanzielle Polster ermöglicht es, beruflich etwas kürzer zu treten. Für Personen, für die der Abschluss einer Berufsunfähigkeitsversicherung jedoch nicht oder nur mit Ausschluss möglich ist (z. B. bei Vorerkrankungen), kann die Schwere Krankheiten Absicherung eine Alternative zur Berufsunfähigkeitsversicherung sein. Im Idealfall ergänzen sich beide Absicherungsmöglichkeiten.

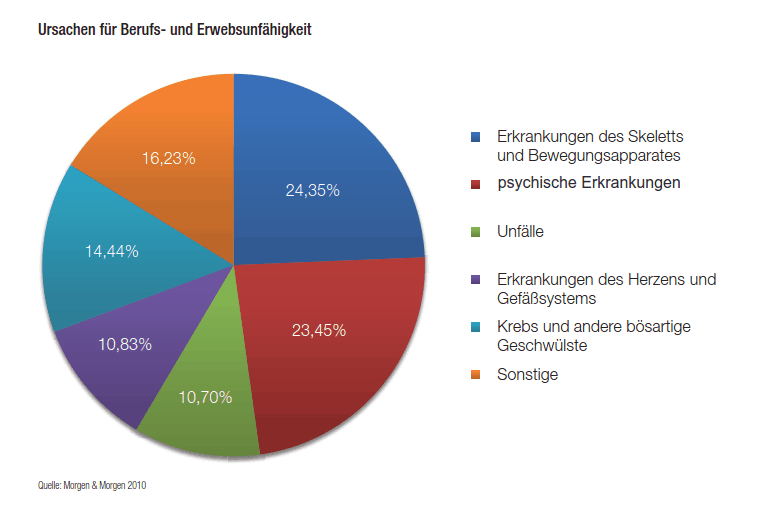

Häufigkeit und Ursachen von Berufsunfähigkeit

Berufsunfähigkeitsversicherung und Schwere Krankheiten Absicherung sind wichtige Bausteine Ihrer persönlichen Absicherung.

Dabei sollten Sie aber auch das Unfallrisiko nicht außer Acht lassen. Denn nicht nur Krankheiten und Gebrechen führen zu Arbeitsunfähigkeit. In vielen Fällen sind es Unfälle, die das Leben „auf den Kopf“ stellen. Hier bietet eine Unfallversicherung finanzielle Unterstützung. Zudem ist für alle, die im Arbeitsleben stehen eine Krankentagegeldversicherung ratsam. Diese hilft, die finanzielle Lücke zu schließen, wenn auf Grund längerer Arbeitsunfähigkeit die Lohnzahlungen durch den Arbeitgeber eingestellt werden und Sie lediglich ein geringes Krankengeld beziehen. Freiberufler und Selbständige sichern mit einem Krankentagegeld die laufenden Kosten Ihrer beruflichen Existenz ab.

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Welche zusätzlichen Versicherungen sind zu empfehlen?

Diese Versicherungen ergänzen oder optimieren Ihren Versicherungsschutz

Unfallversicherung

Zusätzlich ist eine Unfallversicherung ratsam. Nur in wenigen Fällen besteht Versicherungsschutz über die gesetzliche Absicherung. In 70% aller Fälle besteht kein Leistungsanspruch. Dies gilt z.B. für alle Unfälle, die sich in der Freizeit ereignen.

Berufsunfähigkeitsversicherung

Als eine der wichtigsten Versicherungen schützt Sie die Berufsunfähigkeitsversicherung vor den wirtschaftlichen Folgen, falls Sie aus gesundheitlichen Gründen keiner beruflichen Tätigkeit mehr nachgehen können. Die staatliche Absicherung reicht in der Regel nicht aus, um den bisherigen Lebensstandard zu sichern.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Schwere Krankheiten Absicherung

Durch eine Absicherung gegen Schwere Krankheiten schützen Sie sich und Ihre Familie gegen die finanziellen Folgen, wenn Sie krankheitsbedingt längerfristig ausfallen. ...Dateigröße 329.39 KB 2879 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden?

Sie wünschen eine persönliche Beratung oder weitere Informationen?