Die eigene Arbeitskraft ist für die meisten Menschen Voraussetzung für ein regelmäßiges Einkommen. Im Falle einer Berufsunfähigkeit fällt das Gehalt weg und das führt fast immer zu dramatischen Veränderungen des Alltags. In der Regel kann der gewohnte Lebensstandard nicht aufrecht erhalten werden, denn die staatliche Absicherung reicht meistens nicht aus. Piloten und Fluglotsen gehören zu den Berufsgruppen, die bereits dann schon nicht mehr arbeiten dürfen, bevor eine Erkrankung es ihnen tatsächlich unmöglich macht, ihrer Tätigkeit nachzugehen. Hier bedarf es der „Loss of License – Klausel“, um die Absicherung zu komplettieren.

Berufsunfähigkeit kann jeden treffen

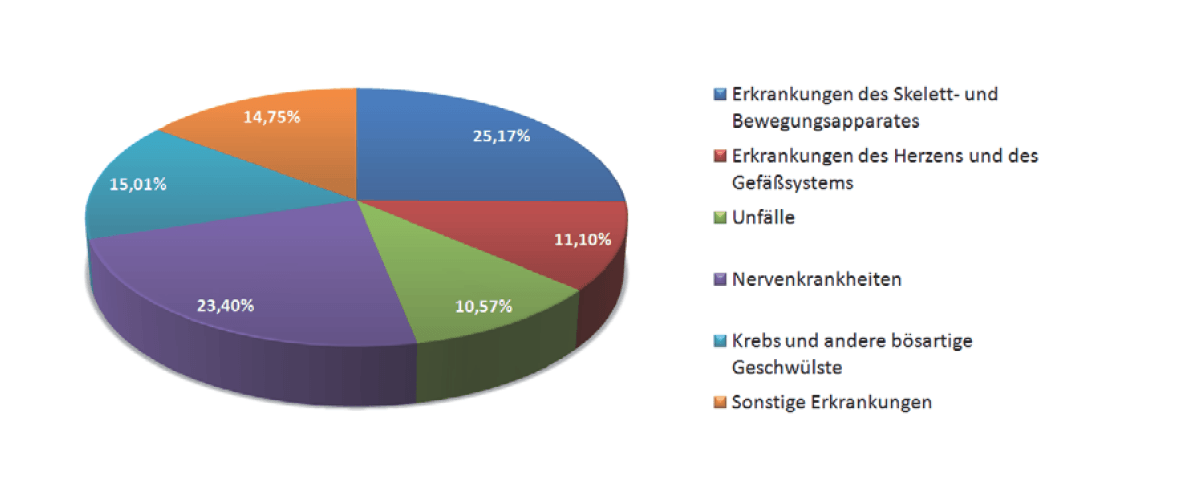

Es gibt Berufe, bei denen das hohe Risiko einer Berufsunfähigkeit offensichtlich ist. Das ist z.B. häufig bei Dachdeckern oder Fliesenlegern der Fall. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt deshalb häufig, er könne gar nicht berufsunfähig werden. Der Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert ist. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur sowie Herz- und Kreislauferkrankungen. Auch psychische Erkrankungen sind zunehmend Auslöser für eine Berufsunfähigkeit. Auch Ihre Berufsgruppe kann durch eine dieser „normalen“ Ursachen ganz regulär berufsunfähig werden. Für den geschilderten Fall des Lizenzverlustes sorgt die Spezialklausel für eine Gleichstellung Ihrer Situation mit einer versicherten Berufsunfähigkeit. So sind Sie immer auf der sicheren Seite!

Versicherungsleistungen

Die grundlegenden Leistungen finden Sie hier…

Wann liegt eine Berufsunfähigkeit vor?

Die deutschen Lebensversicherungsunternehmen verwenden überwiegend folgende Definition von Berufsunfähigkeit: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außer Stande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht.“

Was ist bei Loss of License versichert?

Eine private Berufsunfähigkeitsversicherung zahlt in der Regel dann eine Rente, wenn der Versicherte zu mindestens 50% berufsunfähig ist, d.h. er seinen aktuellen Beruf nicht mehr voll ausüben kann. Der Lizenzverlust ( Loss of License ) stellt Sie hier gleich, was wichtig ist, da Sie in Ihrem Job 100 % Leistung bringen müssen, um arbeiten zu dürfen. Die allgemeine Regelung, dass bereits bei 50 % Arbeitsleitung gezahlt wird, bringt Ihnen also nichts. Zudem beschleunigt die „Loss of License Regelung“ die Bearbeitung der Entschädigungszahlung enorm, da es für den Versicherer nichts weiter zu prüfen gibt, als den Status der Lizenz.

Welche Ereignisse sind u.a. nicht mitversichert?

- Liegt die Berufsunfähigkeit unter 50%, wird normalerweise keine Leistung ausbezahlt.

- Terror- und Kriegsereignisse sind in der Regel vom Versicherungsschutz ausgeschlossen.

- Bei Vorsatz wird nicht geleistet

- Bei Vertragsabschluss bereits bestehende Erkrankungen werden meist ausgeschlossen oder führen zu einem Risikozuschlag, d.h. der Monatsbeitrag erhöht sich um einen bestimmten Prozentsatz. Teilweise ist aufgrund von Vorerkrankungen kein Versicherungsschutz mehr möglich.

Wie berechnen sich die Versicherungsbeiträge?

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren: Eintrittsalter, Beruf, gewünschte Rentenhöhe, Gesundheitszustand, Versicherungsdauer, Zusatzleistungen (z. B. eine garantierte jährliche Steigerung der Rente im Leistungsfall) und den gewünschten Zusatzversicherungen (z.B. Risikolebensversicherung oder Pflegezusatzversicherung).

Was passieren könnte

Schadenfälle aus der Praxis

Piloten

Pilot Bei einem Konzert zieht sich ein junger Pilot einen Riss im linken Trommelfell zu, da die Musik sehr laut war. Da ihn der Riss am oden nicht weiter beeinträchtigt, bemerkt er ihn bis zur nächsten Routineuntersuchung gar nicht. Da die theoretische Gefahr besteht, dass es beim erhöhten Kabinendruck auf zehntausend Metern Höhe zu Schmerzen oder auch einer Beeinträchtigung des Gleichgewichtsinns kommen kann, wird seine Lizenz auf Anweisung des Fliegerarzts vom Luftfahrtbundesamt dauerhaft ruhend gestellt. Die Hauptgründe für den „Verlust der Lizenz ( Loss of License ) “ bei Piloten: Rücken, Gehör, Allergien

Fluglotsen

Nach langjährigem Dienst fällt einem Fluglotsen auf, dass er immer häufiger Rückenschmerzen hat. Die Arbeit und das zwangsläufige lange Sitzen haben über die Zeit ihren Tribut gefordert. Die unregelmäßigen Schmerzattacken stören dabei, die nötige Konzentration aufzubringen, die dieser Beruf erfordert. Bei der nächsten fliegerärztlichen Routineuntersuchung spricht er das Thema offen an. Der Arzt empfiehlt daraufhin die dauerhafte Ruhendstellung der Fluglotsenlizenz. Die Hauptgründe für den „Verlust der Lizenz ( Loss of License ) “ bei Fluglotsen: Augen, Rücken, Psyche

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Welche zusätzlichen Versicherungen sind zu empfehlen?

Diese Versicherungen ergänzen oder optimieren Ihren Versicherungsschutz

Rentenversicherung / Altersvorsorge

Ergänzend zur Berufsunfähigkeitsversicherung mit Loss of License Klausel sollte auch an eine Rentenversicherung gedacht werden. Denn die Berufsunfähigkeitsrente endet zum vereinbarten Zeitpunkt. Die Beträge für die zusätzliche Alterssicherung sollten bei der abzusichernden Berufsunfähigkeitsrente berücksichtigt werden, damit dem nahtlosen Übergang zwischen Berufsunfähigkeitsrente zur Privatrente nichts im Wege steht. Im Regelfall besteht die Möglichkeit, bei einer private Rentenversicherung auch die Beitragsübernahme im Falle der Berufsunfähigkeit mit zu vereinbaren. Im Falle Ihrer versicherten Berufsunfähigkeit würde Ihr Rentenversicherer die Beitragszahlung dann so lange für Sie übernehmen, bis sich Ihre gesundheitliche Situation verbessert oder der Vertrag ausläuft.

Pflegezusatzversicherung

Pflegezusatzversicherung. Falls Sie nach einem Unfall oder schwerer Krankheit zum Pflegefall werden und auf fremde Hilfe angewiesen sind, bietet diese Zusatzversicherung finanzielle Unterstützung. Die gesetzliche Pflegepflichtversicherung bietet nur eine Mindestabsicherung. In der Regel sind hohe Zuzahlungen – z.B. für die Unterbringung im Pflegeheim nötig. Wenn Ihre Rücklagen nicht ausreichen, müssen Ihre Kinder „einspringen“.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Loss of License - Schutz bei Lizenzverlust Piloten und Fluglotsen

Piloten und Fluglotsen gehören zu den Berufsgruppen, die bereits dann schon nicht mehr arbeiten dürfen, bevor eine Erkrankung es ihnen tatsächlich unmöglich macht, ihrer Tätigkeit...Dateigröße 1.91 MB 3322 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden? Sie wünschen eine persönliche Beratung oder weitere Informationen?