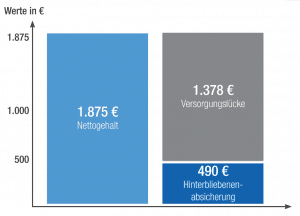

Die durchschnittliche Witwen-/ Witwerrente beträgt gerade mal 500 € im Monat. Die Unterstützung durch den Staat reicht nicht, um den gewohnten Lebensstandard zu halten.

Hinterbliebenenversorgung : Schützen Sie, was Ihnen lieb ist.

Der Tod eines nahe stehenden Menschen ist immer schmerzlich und eine belastende Zeit, in der vieles andere in den Hintergrund rückt. Eine Risikolebensversicherung hält „den Rücken frei”, damit in dieser schwierigen Phase nicht auch noch finanzielle Sorgen dazu kommen. Denn, auch wenn die Gedanken in dieser Zeit sicherlich wo anders sind, die finanziellen Verpflichtungen laufen weiter. Lebenshaltungskosten, Geschäftskredite oder ein Baudarlehen – finanzielle Verpflichtungen sollten nicht auf den Schultern der Hinterbliebenen lasten.

Mit einer Risikolebensversicherung können Sie die Existenz Ihrer Ehe-, Lebens- oder Geschäftspartner optimal absichern.

Hohe Absicherung – geringe Beiträge

Eine Risikolebensversicherung ist eine relativ günstige Absicherungsform. Hohe Versicherungsummen sind meist schon für wenig Geld versicherbar. Die Versicherungsprämie hängt in der Regel von Alter, Geschlecht, Versicherungssumme und Laufzeit ab. Es können aber noch Zuschläge für riskante Hobbys oder Vorerkrankungen dazu kommen. Einige Versicherungsunternehmen bieten zudem günstigere Prämien für Nichtraucher und bestimmte Berufe an. In den meisten Angeboten wird ein Brutto- und ein Netto-Prämie ausgewiesen. Dieser Unterschied kommt zustande, da die Versicherungssuntemehmen die Kunden an den erwirtschafteten Überschüsse beteiligen. Sofern Sie sich für das System der „Beitragsverrechnung“ entschieden haben, reduzieren die Überschüsse die laufenden Prämien. Die Netto-Prämie ist der derzeit gültige Zahlbeitrag für Ihre Risikolebensversicherung. Die Brutto-Prämie ist der maximal mögliche Beitrag, wenn die Überschussbeteiligung reduziert werden muss. Damit Ihre Prämie auch in vielen Jahren noch bezahlbar bleibt, ist es wichtig, einen finanzstarkes Unternehmen zu wählen, das Ihnen auch in Zukunft noch hohe Überschüsse gutschreiben kann.

Hilfe vom Staat – Was bekommen die Hinterbliebenen?

Witwen-/ Witwerrente

Stirbt ein Ehepartner, bekommen Witwe bzw. Witwer eine Witwen-/ Witwerrente. Das bekannte Sterbegeld wird seit 2004 nicht mehr gezahlt. Die Höhe der Hinterbliebenenrente richtet sich nach der Rente, auf die der verstorbene Ehepartner zum Zeitpunkt seines Todes Anspruch gehabt hätte. Bei Berufstätigen ist die Grundlage die Rente wegen Erwerbsminderung. Für alle, die nach dem 31.12.2001 geheiratet haben oder bei denen beide Partner nach dem 1.1.1962 geboren sind gilt: Nur wer bei Tod des Ehepartners mindestens ein Kind erzieht oder das 45. Lebensjahr vollendet hat (wird seit 2012 schrittweise auf 47 erhöht) oder erwerbsgemindert ist, hat einen Anspruch auf die große Witwen-/Witwerrente. Andernfalls wir die kleine Witwen-/Witwerrente gezahlt. Eigene Einkünfte, z. B. Gehalt, Mieteinnahmen oder Kapitalvermögen, werden teilweise angerechnet und verringern die Rentenansprüche. Beide Renten werden grundsätzlich nur solange gezahlt, bis Witwe oder Witwer wieder heiraten.

Waisenrente

Auch die Kinder erhalten unter gewissen Voraussetzungen finanzielle Unterstützung. Lebt ein Elternteil noch, besteht Anspruch auf eine Halbwaisenrente. Sind beide Eltern gestorben, wird die Vollwaisenrente gezahlt. Der Anspruch endet mit dem 18. Geburtstag. Befindet sich das Kind in schulischer oder beruflicher Ausbildung oder studiert, wird die Waisenrente länger gezahlt. Der Rentenanspruch verfällt, wenn der Waise adoptiert wird oder heiratet. Eigene Einkünfte werden bei Kindern ab 18 Jahre teilweise angerechnet.

Das bekommen die Hinterbliebenen

Große Witwen-/ Witwerrente:

55% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen

Halbweisenrente:

10% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen

Vollweisenrente:

20% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen

Sorgen Sie vor !

Monatliche Lebenshaltungskosten

- Miete, allgem. Nebenkosten

- Strom, Wasser, Heizung

- Telefon, Internet

- Gebühren (z. B. GEZ)

- Kindergarten

- Hypothekenzahlung an die Bank

- Lebensmittel

- Kleidung

- Mobiliar

- Betriebskosten für das Auto

- Monatstickets für Bus / Bahn

- Versicherungsprämien

- Hobby / Freizeit

- Musikunterricht der Kinder

- Konsumentenkredite

- Steuernachzahlungen

Welche Tarifvarianten gibt es?

Für jede Lebenslage die passende Risikolebensversicherung:

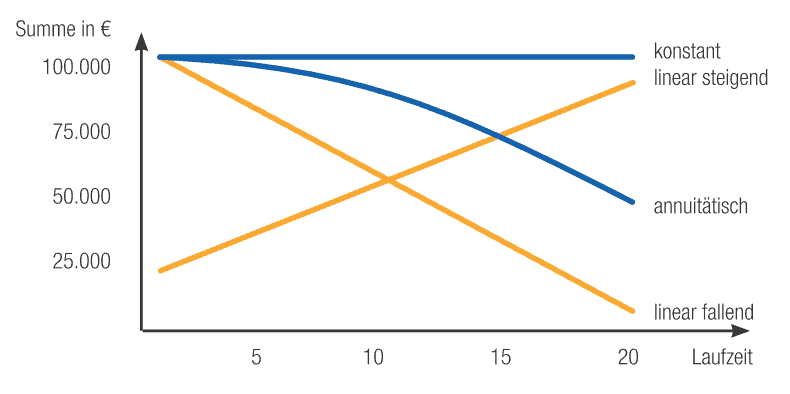

- Konstante Versicherungssumme

- Steigende oder fallende Versicherungssumme

- Restschuldversicherung

- Auf verbundene Leben

Klassische Risikolebensversicherung – Der Hinterbliebenenschutz, der die Zukunft Ihrer Angehörigen sichert.

Besonders für junge Familien mit Wohneigentum und Kindern sowie Firmengründer steigt das Risiko einer existenzbedrohenden Lage durch Tod des (Geschäfts-) Partners. Bei der klassichen Absicherung legen Sie zu Beginn die Höhe der Versicherungssumme fest. Diese bleibt währen der gesamten Laufzeit gleich – abgesehen von Dynamik oder wenn Sie aktiv eine Erhöhung bzw. Reduzierung beantragen. Dies verschafft Ihnen eine hohe Planungssicherheit. Wenn sich Ihre Lebensumstände ändern, kann die Versicherungssumme noch oben oder unten angepasst werden. Greift bei der gewünschten Erhöhung die sog. Nachversicherungsgarantie, ist keine erneute Gesundheitsprüfung notwendig. Viele Versicherungsgesellschaften bieten auch an, die Risikolebensversicherung in eine Kapitallebensversicherung umzutauschen, wenn Sie eines Tages keinen Todesfallschutz mehr wünschen.

Risikolebensversicherung mit fallender Summe

Sie wissen heute schon, dass Sie in Zukunft immer weniger finanzielles Risiko absichern müssen (z.B. weil zu einem bestimmten Zeitpunkt eine Immobile abbezahlt ist und die Belastung bis dahin Stück für Stück weniger wird)? Dann ist eine Risikoversicherung mit fallender Summe die perfekte Lösung. Die Versicherungssumme sinkt jedes Jahr um einen konstanten Wert – und damit passen sich auch die Beiträge an.

Risikolebensversicherung nach Tilgungsplan

Sie möchten eine neue oder laufende Hypothek absichern, dabei aber nicht unnötig viel bezahlen? Eine Risikoversicherung nach Tilgungsplan ist als Restschuldversicherung dafür ideal: Ihr Versicherungsschutz passt sich Jahr für Jahr automatisch Ihrem Restdarlehen an. Nutzen Sie als Bauherr oder Immobilieneigentümer die Vorteile einer Versicherung, mit der Sie immer genau richtig abgesichert sind!

Verbundene Risikolebensversicherung

Mit einer Partner-Risikoversicherung beziehen Sie eine weitere Person in den Versicherungsschutz ein. Die Versicherungssumme wird nur einmal fällig – und zwar dann, wenn eine der beiden versicherten Personen stirbt. Optimal, um sich zu günstigen Beiträgen gegenseitig abzusichern

Worauf sollten Sie beim Vertragsabschluss achten?

Diese Punkte sollten Sie beachten

Bei Beantragung einer Risikolebensversicherung sind im Antrag Gesundheitsfragen zu beantworten. Es ist wichtig, dass Sie diese Fragen wahrheitsgemäß beantworten, um Ihren Versicherungsschutz nicht zu gefährden. Je nach Krankengeschichte und gewünschter Absicherungshöhe sind evtl. weitere Unterlagen nötig, wie z.B. Arztberichte. Steigende Lebenshaltungskosten und Inflation erhöhen Ihren Vorsorgebedarf. Damit der Versicherungsschutz auch in vielen Jahren noch Ihrem Absicherungsbedarf entspricht, empfiehlt es sich, einen Vertrag mit Dynamik abzuschließen. Durch die Dynamisierung erhöht sich Ihr Versicherungsschutz in regelmäßigen Abständen automatisch – ohne erneute Gesundheitsprüfung. Zusätzlich bieten Verträge mit umfangreichen Nachversicherungsgarantien die Sicherheit, dass Sie den Schutz an sich ändernde Lebenssituationen anpassen können. So ermöglichen diese Garantien z.B., dass Sie die Versicherungssumme bei Geburt eines Kindes ohne erneute Gesundheitsprüfung erhöhen können. Stellen Sie sicher, dass die Laufzeit ausreichend lange gewählt wird. Eine vorzeitige Kündigung des Versicherungsvertrages ist unproblematisch möglich. Eine Verlängerung ist meist mit einer erneuten Gesundheitsprüfung und höheren Prämien verbunden. Auch bei einer Risikolebensversicherung „spart“ ein junges Eintrittsalter Geld. Zudem sollten Sie die Versicherungssumme hoch genug wählen. Sichern Sie lieber etwas mehr ab, damit auch ungeplante Entwicklungen in Ihrem Leben und steigende Ansprüche im Laufe der Zeit mit berücksichtigt sind.

Wichtige Steuerhinweise

Um steuerliche Nachteile (z.B. Erbschaftsteuer) zu vermeiden ist eine umfassende Beratung sinnvoll. Dies gilt insbesondere für nichteheliche Lebensgemeinschaften und Geschäftspartner, die eine gegenseitige Absicherung wünschen. In diesen Fällen kann es sinnvoller sein, zwei getrennte Verträge abzuschließen. Wenn Sie eine Versicherung auf das Leben Ihres Partners abschließen (und umgekehrt), erhält der überlebende Partner (Bezugsberechtigter) im Todesfall die Versicherungssumme. Eine Meldung an das Finanzamt ist nicht erforderlich – es fällt keine Erbschaftsteuer an.

Wie werden Beiträge und Leistung steuerlich behandelt?

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Welche zusätzlichen Versicherungen sind zu empfehlen?

Diese Versicherungen ergänzen oder optimieren Ihren Versicherungsschutz

Berufsunfähigkeitsversicherung

Ebenso wichtig ist die Absicherung Ihrer Arbeitskraft, denn letztendlich bezahlen Sie damit Ihre Rechnungen. Aus diesem Grund gehört die Berufsunfähigkeitsversicherung (vor allem für Angestellte) zu den wichtigsten Policen. Werden Sie aufgrund einer Krankheit oder eines Unfalls berufsunfähig, erhalten Sie von der Versicherungsgesellschaft eine regelmä- ßige Rente.

Schwere Krankheiten Absicherung

Als Ergänzung oder auch als Alternative zur Berufsunfähigkeitsversicherung bietet eine Schwere Krankheiten Absicherung eine Kapitalleistung, wenn Sie z.B. an Krebs erkranken oder einen Herzinfarkt erleiden – egal, ob Sie noch arbeiten gehen können, oder nicht.

Krankentagegeldversicherung

Für Arbeitnehmer ist zudem eine Krankentagegeldversicherung wichtig. Bei einer längeren Arbeitsunfähigkeit erhalten Sie nach 6 Wochen von Ihrem Arbeitgeber in der Regel kein Gehalt mehr. Vom Staat bekommen Sie zwar ein Krankengeld. Dieses ist aber so gering, dass Sie Ihren gewohnten Lebensstandard praktisch unmöglich beibehalten können. Die Kran- kentagegeldversicherung gleicht das Defizit aus.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Risikolebensversicherung - Schützen Sie, was Ihnen lieb ist.

Der Tod eines nahe stehenden Menschen ist immer schmerzlich und eine belastende Zeit, in der vieles andere in den Hintergrund rückt. Eine Risikolebensversicherung hält „den ...Dateigröße 550.42 KB 2858 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden?

Sie wünschen eine persönliche Beratung oder weitere Informationen?