Durch die Einrichtung einer arbeitgeberfinanzierten Unterstützungskasse zeigen Sie nicht nur soziale Verantwortung gegenüber Ihren Mitarbeitern. Sie erhöhen auch die Attraktivität Ihres Unternehmens. Vor allem bei qualifizierten Arbeitskräften sind es neben der Vergütung immer mehr die freiwilligen Sozialleistungen, die bei der Wahl des Arbeitgebers den Ausschlag geben. Zudem binden Sie Arbeitskräfte damit stärker an Ihr Unternehmen. Im Vergleich zu einer Gehaltserhöhung ist eine freiwillige und zusätzlich zum Gehalt gewährte Unterstützungskassenzusage nicht nur günstiger, sondern auch deutlich effektiver.

Zeigen Sie soziale Verantwortung

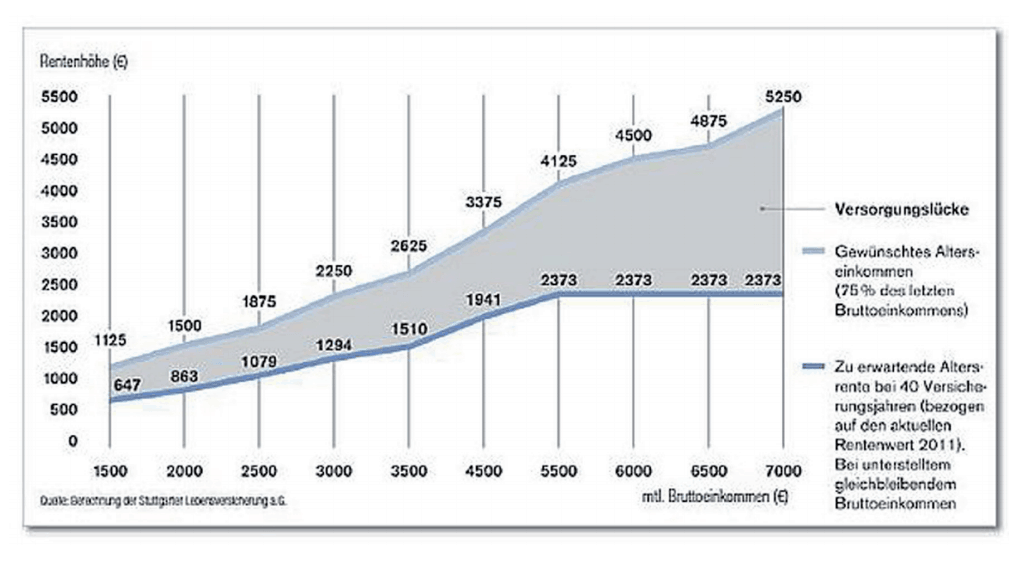

Zusätzliche Altersvorsorge macht nicht nur Sinn, sondern ist für Ihre Arbeitnehmer existenziell wichtig! Seit Jahren steht fest, dass die gesetzliche Rente alleine nicht reicht. Zurückzuführen ist dies in erster Linie auf den demographischen Wandel. Wir werden immer älter, d.h. die Phase des Rentenbezugs wird immer länger. Gleichzeitig geht die Geburtenrate zurück. Folglich zahlen immer weniger Arbeitnehmer in die Gesetzliche Rentenversicherung (GRV) ein. Aus diesem Grund funktioniert der sog. „Generationenvertrag“ nicht mehr. Haben früher drei Einzahler die Rente nur eines Rentners finanziert, bezahlen heute diese drei Einzahler bereits für zwei Rentner. Das Ergebnis: Die gesetzliche Rente wird immer geringer und die Versorgungslücke der Bürger damit immer größer. Wer im Rentenalter seinen gewohnten Lebensstandard halten will, muss zusätzlich vorsorgen – und das möglichst frühzeitig (Stichwort: Zinseszins-Effekt)! Übrigens sollten nicht nur Normalverdiener zusätzlich vorsorgen. Gerade z.B. Fach- und Führungskräfte haben eine große Lücke, da sie nur bis zur Beitragsbemessungsgrenze in die Gesetzliche Rentenversicherung einzahlen und darüber hinaus keine weiteren Rentenansprüche aufbauen.

Zusätzliche Altersvorsorge macht nicht nur Sinn, sondern ist für Ihre Arbeitnehmer existenziell wichtig! Seit Jahren steht fest, dass die gesetzliche Rente alleine nicht reicht. Zurückzuführen ist dies in erster Linie auf den demographischen Wandel. Wir werden immer älter, d.h. die Phase des Rentenbezugs wird immer länger. Gleichzeitig geht die Geburtenrate zurück. Folglich zahlen immer weniger Arbeitnehmer in die Gesetzliche Rentenversicherung (GRV) ein. Aus diesem Grund funktioniert der sog. „Generationenvertrag“ nicht mehr. Haben früher drei Einzahler die Rente nur eines Rentners finanziert, bezahlen heute diese drei Einzahler bereits für zwei Rentner. Das Ergebnis: Die gesetzliche Rente wird immer geringer und die Versorgungslücke der Bürger damit immer größer. Wer im Rentenalter seinen gewohnten Lebensstandard halten will, muss zusätzlich vorsorgen – und das möglichst frühzeitig (Stichwort: Zinseszins-Effekt)! Übrigens sollten nicht nur Normalverdiener zusätzlich vorsorgen. Gerade z.B. Fach- und Führungskräfte haben eine große Lücke, da sie nur bis zur Beitragsbemessungsgrenze in die Gesetzliche Rentenversicherung einzahlen und darüber hinaus keine weiteren Rentenansprüche aufbauen.

- Pensionsfonds,

- Pensionszusagen und Pensions- und Unterstützungskassen.

Die Entscheidung, welcher Weg für einen Betrieb in Frage kommt, hängt insbesondere von der Größe und den Kapazitäten im Personalbereich ab.

Wie funktioniert eine Unterstützungskasse

Die Unterstützungskasse

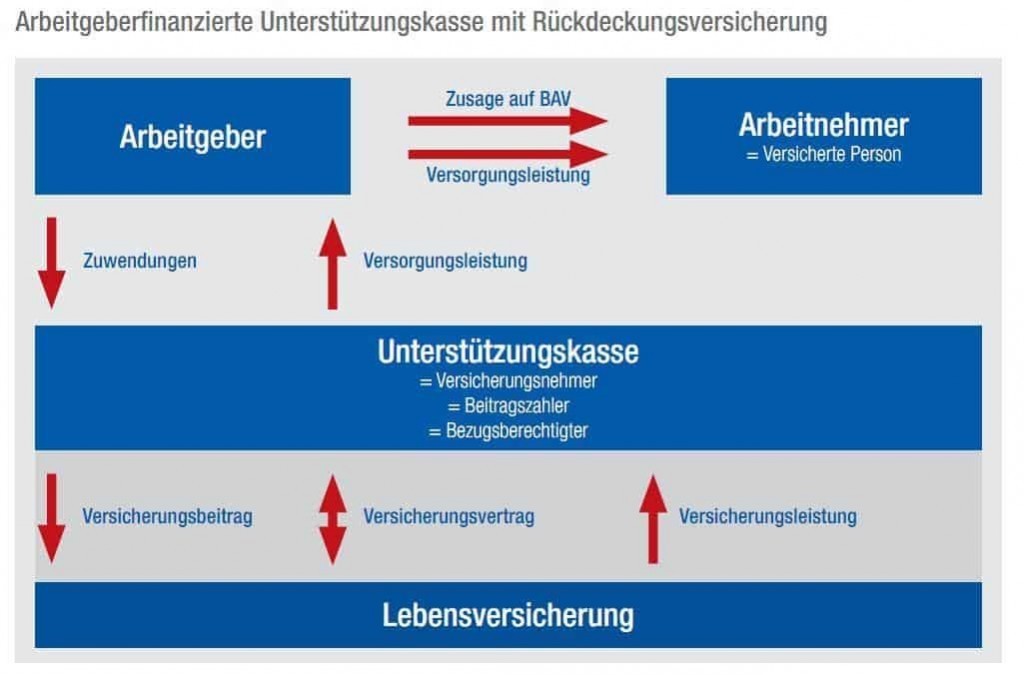

Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung. Sie dient einzig und allein der Erbringung von betrieblichen Altersvorsorgeleistungen. Die Unterstützungskasse schließt zur Sicherung der Versorgungsleistungen Rückdeckungsversicherungen ab. Die zugesagten Leistungen der Unterstützungskasse und der Leistungsumfang der Rückdeckungsversicherung sind stets gleich hoch, so dass zu keinem Zeitpunkt eine Finanzierungslücke besteht. Man spricht hier von einer sog. kongruentenRückdeckung. Man kann zwei Arten von Unterstützungskassen unterscheiden. Zum einen gibt es firmeneigene Unterstützungskassen. Diese Form ist eher für Großunternehmen geeignet. Zum anderen gibt es eine Reihe von Gruppenunterstützungskassen. Letztere stehen als überbetriebliche Versorgungseinrichtungen grundsätzlich jedem Unternehmen offen und sind somit auch für kleine und mittelständische Betriebe gut geeignet. Die Altersvorsorge über eine Unterstützungskasse kann arbeitgeber- oder arbeitnehmerfinanziert erfolgen.

Arbeitgeberfinanzierung

Übernehmen Sie als Arbeitgeber die Finanzierung, zahlen Sie einen bestimmten monatlichen Beitrag (Zuwendungen) in die Unterstützungskasse ein. Auf Grund von steuerrechtlichen Anforderungen müssen diese bis zum Rentenbeginn fortlaufend, gleich bleibend oder steigend vorgesehen werden. Einmalige oder variable Zuwendungen

sind nicht möglich.

Der Arbeitnehmer erhält von der Unterstützungskasse eine schriftliche Zusage über die betriebliche Altersversorgung. Prinzipiell gibt es keine steuerliche Begrenzung über die Höhe der Zuwendungen. Allerdings ist in der Körperschaftsteuer-Durchführungsverordnung eine maximale Leistung an Versorgungsberechtigte geregelt (§ 2 KStDV).

Die Zuwendungen an die Unterstützungskasse können als Betriebsausgaben abgesetzt werden und wirken somit steuermindernd für Ihr Unternehmen. Die spätere Auszahlung an die Mitarbeiter ist als Kapitalleistung oder monatliche Rentenzahlung möglich. Sie erfolgt entweder über Ihr Unternehmen oder wird ebenfalls direkt von der Un-

terstützungskasse übernommen. Je nach Unterstützungskasse fallen unterschiedliche Verwaltungsgebühren an. Zudem sind Beiträge an den Pensions-Sicherungs-Verein (PSVaG) zu entrichten. Der PSVaG stellt sicher, dass die (unverfallbaren) Leistungen an ihre Mitarbeiter auch dann erfüllt werden können, wenn das Unternehmen insolvent

werden sollte. Diese Kosten können ebenfalls abgesetzt werden.

Beilaufenden Renten besteht eine Anpassungsprüfungspflicht im Abstand von drei Jahren. Das bedeutet, dass die zugesagten Renten regelmäßig hinsichtlich der Wertstabilität zu prüfen sind.

Diese Pflicht entfällt, wenn eine jährliche Anpassung der Leistungen um wenigstens 1 % vereinbart ist. Bei Kapitalleistungen besteht keine Anpassungsprüfungspflicht.

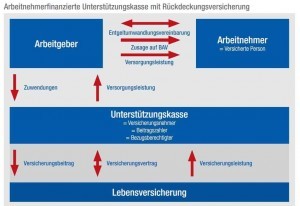

Arbeitnehmerfinanzierung

Arbeitnehmer haben zudem die Möglichkeit, die Beiträge an die Unterstützungskasse aus eigenem Einkommen zu finanzieren (Entgeltumwandlung). Auch hier ist der Arbeitgeber Vertragspartner der Unterstützungskasse. Im Rahmen der sog. Entgeltumwandlungsvereinbarung wird schriftlich festgelegt, welchen Betrag der Mitarbeiter monatlich einzahlen will. Die gewünschte Summe wird direkt vom Bruttogehalt abgezogen und vom Arbeitgeber an die Unterstützungskasse überwiesen. Der Arbeitnehmer spart sich somit die entsprechenden Sozialversicherungsbeiträge und die auf den Betrag anfallenden Steuern.

Arbeitnehmer haben zudem die Möglichkeit, die Beiträge an die Unterstützungskasse aus eigenem Einkommen zu finanzieren (Entgeltumwandlung). Auch hier ist der Arbeitgeber Vertragspartner der Unterstützungskasse. Im Rahmen der sog. Entgeltumwandlungsvereinbarung wird schriftlich festgelegt, welchen Betrag der Mitarbeiter monatlich einzahlen will. Die gewünschte Summe wird direkt vom Bruttogehalt abgezogen und vom Arbeitgeber an die Unterstützungskasse überwiesen. Der Arbeitnehmer spart sich somit die entsprechenden Sozialversicherungsbeiträge und die auf den Betrag anfallenden Steuern.

Steuerliche Behandlung

Steuerliche Behandlung beim Arbeitgeber im Überblick

- Für die zugesagten Versorgungsleistungen sind keine Pensionsrückstellungen zu bilden.

- Zahlungen des Arbeitgebers an die Unterstützungskasse sind Betriebsausgaben (§ 4d Abs. 1 Satz 1 Nr. 1c EStG).

- Verwaltungskosten, die an die Unterstützungskasse gezahlt werden, und Beiträge an den PSV sind ebenfalls Betriebsausgaben (§ 4 Abs. 4 EStG).

Steuerliche Behandlung beim Arbeitnehmer im Überblick

Bei Arbeitgeberfinanzierung:

- Die Zuwendungen des Arbeitgebers an die Unterstützungskasse haben für den Arbeitnehmer keine lohnsteuerlichen Auswirkungen.

- Bei Bezug der Leistungen (Rente oder Kapital) sind diese mit dem dann gültigen persönlichen Steuersatz zu versteuern (§ 19 Abs. 1 Nr. 2 EStG).

- Die erhaltenen Leistungen werden auch auf die Gesetzliche Kranken- und Rentenversicherung angerechnet und erhöhen ggf. deren Beitrag (privat Vollversicherte sind davon nicht betroffen).

- Für Kapitalleistungen besteht die Fünftelungsmöglichkeit (§34 EStG).

Bei Arbeitnehmerfinanzierung / Entgeltumwandlung:

- Es fallen keine Steuern auf die umgewandelten Gehaltsbestandteile an, egal wie hoch der Umwandlungsbetrag ist.

- Die umgewandelten Beiträge sind zudem bis zu 8% der BBG GRV (West) steuerfrei (die ersten 4% sind steuer- und sozialabgabenfrei (2025: 322 Euro monatlich) , die nächsten 4% nur noch steuerfrei).

Insolvenzschutz

Für den Fall der Insolvenz des Trägerunternehmens (Arbeitgeber) besteht für gesetzlich unverfallbare Anwartschaften und laufende Versorgungsleistungen eine Absicherung durch den Pensions-Sicherungs-Verein (PSVaG). bAV-Anwartschaften aus Zusagen, die nach dem 31.12.2017 erteilt wurden, bleiben bereits dann erhalten, wenn das Arbeitsverhältnis nach Vollendung des 21. Lebensjahres (also ab dem 21. Geburtstag) eintritt und die Zusage bereits mindestens 3 Jahre bestanden hat (bisher galt eine Unverfallbarkeitsfrist von 5 Jahren und eine Altersgrenze von 25 Jahren)

Musterbeispiel

Beispiel für eine Entgeltumwandlung in eine Unterstützungskasse

Beispiel: lediger Arbeitnehmer, Steuerklasse 1, Bruttojahreseinkommen von 60.000 €, Steuer- und Sozialversicherungswerte aus 2025.

Das Beispiel verdeutlicht: Obwohl jeden Monat 200 € in die Altersvorsorge fließen, müssen Sie lediglich auf 98,04 € verzichten, die restlichen 101,96 € erhalten Sie über den Steuer- und Abgabenspareffekt vom Staat als Zuschuss.

Engagierte Mitarbeiter verdienen Anerkennung und eine gesicherte Zukunft

Durch die Einrichtung einer arbeitgeberfinanzierten Unterstützungskasse zeigen Sie nicht nur soziale Verantwortung gegenüber Ihren Mitarbeitern. Sie erhöhen auch die Attraktivität Ihres Unternehmens. Vor allem bei qualifizierten Arbeitskräften sind es neben der Vergütung immer mehr die freiwilligen Sozialleistungen, die bei der Wahl des Arbeitgebers den Ausschlag geben. Zudem binden Sie Arbeitskräfte damit stärker an Ihr Unternehmen. Im Vergleich zu einer Gehaltserhöhung ist eine freiwillige und zusätzlich zum Gehalt gewährte Unterstützungskassenzusage nicht nur günstiger, sondern auch deutlich effektiver.

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Vorteile im Überblick

Vorteile für Arbeitgeber im Überblick

- Die Unterstützungskasse übernimmt die komplette Verwaltung

- Beiträge und Verwaltungskosten können als Betriebsausgaben steuerwirksam geltend gemacht werden

- Die von der Unterstützungskasse übernommenen Leistungsversprechen sind bilanzneutral; es sind keine Rückstellungen zu bilden

- Ihr Unternehmen wird als Arbeitgeber attraktiver (Mitarbeitergewinnung, /-bindung und Motivation)

Vorteile für Arbeitnehmer im Überblick

- Höheres Versorgungsniveau als bei anderen Durchführungswegen absicherbar

- Während der Ansparphase sind die eingezahlten Beiträge Pfändungs- und Hartz-IV-sicher

- Mit anderen Vorsorgeformen gut kombinierbar (z.B. Direktversicherung)

Besonderheiten bei der Versorgung von Gesellschafter-Geschäftsführern über eine Unterstützungskasse

Bei Zusagen an einen GGF sind aus steuerlichen Gründen folgende Voraussetzungen zusätzlich zu erfüllen:

- Der Arbeitsvertrag muss steuerlich anerkannt sein

- Der Erdienbarkeitszeitraum (10 Jahre) muss eingehalten werden

- Die Höhe der Versorgung muss angemessen sein (75% der Jahresbruttobezüge möglich)

- Keine Überversorgung

- Maximales Pensionsalter 70 Jahre

- Bei einem beherrschenden GGF ist der Höchstbetrag für Vorsorgeaufwendungen nach § 10 Abs. 3 EStG (z.B. Beiträge für eine Rürup-Rente) um einen fiktiven Gesamtbeitrag zur GRV (BBG Ost) zu kürzen.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Unterstützungskasse Information für Arbeitgeber

Zusätzliche Altersvorsorge macht nicht nur Sinn, sondern ist für Ihre Arbeitnehmer existenziell wichtig! Seit Jahren steht fest, dass die gesetzliche Rente alleine nicht reicht. ...Dateigröße 624.24 KB 3100 downloads

Unterstützungskasse Information für Arbeitnehmer

Übrigens sollten nicht nur Normalverdiener zusätzlich vorsorgen. Gerade z.B. Fach- und Führungskräfte haben eine große Lücke, da sie nur bis zur Beitragsbemessungsgrenze in die...Dateigröße 646.23 KB 5913 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden? Sie wünschen eine persönliche Beratung oder weitere Informationen?