Zur Geburt eines Kindes gratuliert man den Eltern und wünscht ihnen und dem Kind alles Gute. Wünsche alleine reichen erfahrungsgemäß aber nicht aus, um die Herausforderungen zu stemmen, die einem das Leben stellt. In diesem Wissen sparen Großeltern, Paten und Eltern für die kleinen Neuankömmlinge, um zumindest eine finanzielle Starthilfe geben zu können. Oft wird bei der Wahl eines Sparprodukts leider nur an den Kapitalbedarf gedacht, den das Kind mit Erreichen der Volljährigkeit hat.

Wir möchten hier gerne altbewährte und neue modernere Möglichkeiten vorstellen.

Zwei Modelle…

Die übliche Idee der Ausbildungsversicherung

Klassisch steht bei der Geburt eines Kindes regelmäßig die Idee im Raum, etwas zu sparen, bis es die Volljährigkeit erreicht hat. Meist hat man hier den Führerschein und ein erstes Auto im Sinn, für die das Geld eingesetzt werden kann. Kommt das Geld dann zur Auszahlung, ist der Vertrag beendet. Das viel größere Problem der Altersarmut, das bereits heute ein greifbares Schreckgespenst ist, geht man so noch nicht an. Der Zinseszinseffekt ist der beste Freund des Kindes. Gerade weil es noch so viele Jahre bis zum Ruhestand vor sich hat, mausern sich auch kleine Sparraten zu beachtlichen Auszahlungen (siehe Grafik). So kann man ein wirklich großes Problem schon kurz nach der Geburt mildern helfen.

Klassisch steht bei der Geburt eines Kindes regelmäßig die Idee im Raum, etwas zu sparen, bis es die Volljährigkeit erreicht hat. Meist hat man hier den Führerschein und ein erstes Auto im Sinn, für die das Geld eingesetzt werden kann. Kommt das Geld dann zur Auszahlung, ist der Vertrag beendet. Das viel größere Problem der Altersarmut, das bereits heute ein greifbares Schreckgespenst ist, geht man so noch nicht an. Der Zinseszinseffekt ist der beste Freund des Kindes. Gerade weil es noch so viele Jahre bis zum Ruhestand vor sich hat, mausern sich auch kleine Sparraten zu beachtlichen Auszahlungen (siehe Grafik). So kann man ein wirklich großes Problem schon kurz nach der Geburt mildern helfen.

Moderne Kindervorsorge

Gerade weil es noch so viele Jahre bis zum Ruhestand vor sich hat, mausern sich auch kleine Sparraten zu beachtlichen Auszahlungen (siehe Grafik). So kann man ein wirklich großes Problem schon kurz nach der Geburt mildern helfen. Schön ist, dass Sie sich nicht entscheiden müssen, welchen Weg Sie bei der Kindervorsorge gehen. Beide Fliegen können mit einer Klatsche geschlagen werden.

Entnehmen Sie zu gegebener Zeit einfach den benötigten Betrag aus dem Vertragsguthaben. Danach können Sie weiter für den  jungen Erwachsenen sparen, wenn Sie möchten. Der Vertrag kann aber auch auf den jungen Erwachsenen überschrieben werden, der dann selbst weiter für sein Alter spart. Sie können aber auch einfach das Guthaben liegen lassen und die Zeit samt Zinseszins für sich bzw. das Alter des Kindes arbeiten lassen. Moderne Kindervorsorge ist flexibel genug, sich auf die Veränderungen im Leben aller Beteiligten einzustellen. Verzichten Sie nicht einfach auf diesen Vorteil.

jungen Erwachsenen sparen, wenn Sie möchten. Der Vertrag kann aber auch auf den jungen Erwachsenen überschrieben werden, der dann selbst weiter für sein Alter spart. Sie können aber auch einfach das Guthaben liegen lassen und die Zeit samt Zinseszins für sich bzw. das Alter des Kindes arbeiten lassen. Moderne Kindervorsorge ist flexibel genug, sich auf die Veränderungen im Leben aller Beteiligten einzustellen. Verzichten Sie nicht einfach auf diesen Vorteil.

Was auf ein Kind alles zukommt

Was auf ein Kind alles zukommt

Im Januar 2013 berichtete „Die Welt“ von den Ergebnissen eines dänisch-deutschen Forscherteams. Nach diesen Ergebnissen werden mehr als die Hälfte der heute Neugeborenen älter als hundert Jahre alt werden. Bereits im Verlauf des 20. Jahrhunderts nahm die durchschnittliche Lebenserwartung in den westlichen Industrienationen um gut 30 Jahre zu. Der zu erwartende medizinische Fortschritt stellt die Weichen, dass dieser Trend anhalten wird. Zwar nehmen Herz-Kreislauf-Erkrankungen, Diabetes und Rheuma in der Bevölkerung zu – aber man hat diese Krankheiten heute deutlich besser im Griff als früher.

Viele Herausforderungen

Der dauerhafte Zuwachs von Lebenserwartung macht die Zahl der Probleme nicht kleiner, die sich einem heutigen Kind im Laufe seines Lebens stellen werden. Das Ächzen der Sozialsysteme ist Dauerthema der Politik. Schon heute sind es eigentlich zu wenige Beitragszahler im aktiven Berufsleben, die für die Leistungen der „Generation Ruhestand“ aufkommen sollen. Gibt es immer weniger Bürger, die dafür deutlich länger leben, kann dieses Problem nur an zwei Stellschrauben gelöst werden: Anhebung der Beiträge und/oder Kürzung der Leistungen. Auch der Trend, Arbeitsplätze – vor allem im produzierenden Gewerbe – verstärkt ins Ausland auszulagern, stellt eine Hürde dar, der sich ein Kind stellen muss. Nur mit einer möglichst hochwertigen schulischen Ausbildung steigen die Chancen, auch in einigen Jahren noch einen guten Job zu ergattern. Im Einzelnen stellen sich diese Hauptprobleme:

- Ausbildung (Studium)

- Absicherung der Arbeitskraft

- Krankenversorgung

- Vermeidung von Altersarmut

Angesichts dessen sollte man evtl. nicht nur überlegen, wo Geld für Führerschein und erstes Auto des Kindes herkommen sollen.

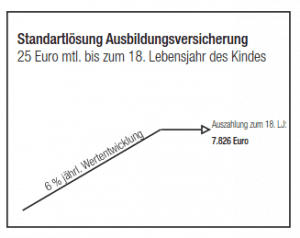

Der bewährte Klassiker: Ausbildungs- bzw. Aussteuerversicherung „Termfix“ zum Wohle des Kindes

Die Ausbildungsversicherung ist unter den Verträgen der Kindervorsorge der Klassiker schlechthin und wird bereits seit vielen Jahrzehnten für die erste kleine Kindervorsorge gewählt. Im Wesentlichen handelt es sich hierbei um eine Lebensversicherung, die auf einen bestimmten Ablauftermin hin abgeschlossen wird.

In der Regel wird der Vertrag auf das 18. Lebensjahr des Kindes abgestimmt, damit pünktlich zur Volljährigkeit Geld für den Führerschein und das erste eigene Auto vorhanden ist. Der Clou eines solchen Vertrags liegt darin, dass das Versicherungsunternehmen die Beiträge selbst weiter in den Vertrag einzahlt, wenn der versicherte Versorger (z. B. ein Elternteil) vorzeitig verstirbt.

Dem Kind steht so zu seinem Eintritt in die Erwachsenenwelt immer die versicherte Summe, sowie die Kapitalerträge zur Verfügung. Wahlweise kann man einen solchen Vertrag klassisch-kapitalbildend (Anlage des Kapitals im Deckungsstock des Versicherers) oder fondsgebunden (Kapital wird in Investmentfondsanteilen angelegt) wählen. Was sich über Jahrzehnte bewährt hat, kann ja nicht schlecht sein, oder? Jein. Grundsätzlich ist die Ausbildungsversicherung für die Schaffung des mittelfristigen Kapitalbedarfs anlässlich der Volljährigkeit keine schlechte Lösung.

Die Änderungen der Besteuerung von Lebens- und Rentenversicherungen greifen allerdings auch hier. Die steuerliche Begünstigung der Auszahlung aus solchen Verträgen greift erst dann, wenn die versicherte Person das 62. Lebensjahr vollendet hat. Als frisch volljährig gewordener müssen die Kapitalerträge aus dem Vertrag voll besteuert werden. Besser als gar nichts zu sparen oder ein Sparbuch zu füllen dürfte dieser Lösungsweg aber allemal sein.

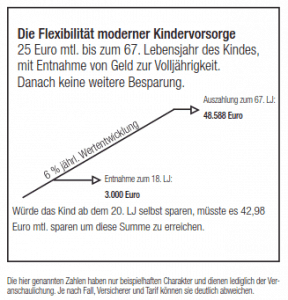

Die „Besserlösung“: moderne Kindervorsorge

Wie Sie sehen konnten, stellt eine Ausbildungsversicherung für die Lebenshürden eines Kindes nur in sehr eingeschränktem Maße eine Lösung dar. Wäre angesichts der schon genannten echten Probleme nicht einer Vertragsform sinnvoller, die einen längeren zeitlichen Horizont hat und dabei auch die wichtigsten Risiken auf dem Lebensweg berücksichtigt? Nach dem Motto „Schenken Sie eine Zukunft und nicht nur ein Auto!“, können moderne Kindervorsorgetarife deutlich dazu beitragen, den Lebensweg eines Kindes angenehmer und sicherer zu gestalten. Solche Verträge werden daher auch lebensbegleitend bis zum regulären Renteneintrittsalter abgeschlossen, was ein Maximum an Flexibilität mit sich bringt. Neben dem recht freien Gebrauch von angespartem Kapital wird hier auch die Option mit geboten, zum Eintritt ins Berufsleben eine Berufsunfähigkeitsversicherung zu erhalten, ohne dass hierfür eine erneute Gesundheitsprüfung vorgenommen werden muss.

Führerschein/erstes Auto

Auch wenn ein solcher Vertrag erst zum 67. Lebensjahr endet, bedeutet das noch lange nicht, dass man nicht bereits früher an Kapital aus dem Vertrag heran kommen kann. Auch ohne ihn vollständig zu beenden, sind Teilentnahmen möglich. So können Sie zum 18. Geburtstag entsprechend des Vertragsguthabens Führerschien und erstes Auto verschenken.

Arbeitskraftabsicherung (BU-Option)

Viele Tarife, über die eine zeitgemäße Kindervorsorge dargestellt werden kann, bieten die sogenannte „BU-Option“. Bei Antragstellung wird der Gesundheitszustand des Kindes geprüft. Gibt es hier keine Auffälligkeiten, erhalten Sie eine Anwartschaft auf den Abschluss einer Berufsunfähigkeitsrente. Diese Option kann normalerweise zum Eintritt ins Berufsleben nach Ende der ersten Berufsausbildung gezogen werden. Die versicherbare Rente ist auf eine bestimmte Summe begrenzt, die je nach gewähltem Versicherer sehr unterschiedlich ausfallen kann. Fast überraschend viele junge Menschen haben bereits gesundheitliche Vorgeschichten, die bei Beantragung der wichtigen Berufsunfähigkeitsversicherung Leistungsausschlüsse unumgänglich machen. Neben Krankheiten sind es hier vor allem die Folgen von Unfällen, die ganze Körperteile als Ursache der Berufsunfähigkeit streichen. Mit der BU-Option eines modernen Kindervorsorgevertrags sichern Sie dem Kind einen vollwertigen Vertrag ohne Einschränkungen. Wer die niedrige Absicherung bei Erwerbsminderung auf der eigenen Renteninformation sah, hat sicherlich eine ungefähre Ahnung, um wieviel niedriger diese Absicherung bei einem Berufsanfänger ausfallen muss. Ein echtes Einkommen kann damit unmöglich aufgefangen werden. Sie verschenken mit dieser Option einen unglaublich wertvollen Vorsorgebaustein!

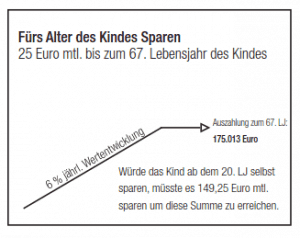

Altersrente

Die Auswirkungen des Zinseszinseffekts sind bei Kinderverträgen enorm. So würde ein Neugeborener mit 67 Jahren eine Altersrente i. H. v. 811 Euro erhalten – hierfür müssten lediglich 25 Euro monatlich gespart werden. Ein 40jähriger Mann müsste für eine ähnliche Rentenabsicherung schon etwa 370 Euro im Monat zahlen müssen. Das ist ein ganz gewaltiger Unterschied. Die Beiträge müssen natürlich nicht von Ihnen bis zum Ende gezahlt werden. Ist das Kind im Berufsleben angekommen, kann einfach und unkompliziert die Versicherungsnehmereigenschaft übertragen werden. Künftige Beiträge kann es dann selbst zahlen. Sie legen den Grundstein – und Sie wissen Fast überraschend viele junge Menschen haben bereits gesundheitliche Vorgeschichten, die bei Beantragung der wichtigen Berufsunfähigkeitsversicherung Leistungsausschlüsse unumgänglich machen. Neben Krankheiten sind es hier vor allem die Folgen von Unfällen, die ganze Körperteile als Ursache der Berufsunfähigkeit streichen. Mit der BU-Option eines modernen Kindervorsorgevertrags sichern Sie dem Kind einen vollwertigen Vertrag ohne Einschränkungen. Wer die niedrige Absicherung bei Erwerbsminderung auf der eigenen Renteninformation sah, hat sicherlich eine ungefähre Ahnung, um wieviel niedriger diese Absicherung bei einem Berufsanfänger ausfallen muss. Ein echtes Einkommen kann damit unmöglich aufgefangen werden. Sie verschenken mit dieser Option einen unglaublich wertvollen Vorsorgebaustein!

ja: der erste Schritt ist immer der wichtigste!

Mehrere Fliegen mit einer Klappe! Fazit: Weshalb sich in den Möglichkeiten beschneiden? Mit dem altgedienten Produkt Ausbildungsversicherung können Sie ein einziges in absehbarer Zeit auftretendes Problem lösen. Ein moderner Tarif löst dieses und liefert zusätzlich noch ein Füllhorn weiterer Einsatzmöglichkeiten. Weshalb sollten Sie also die Möglichkeiten beschneiden, die sich dem Kind hier bieten würden? Man müsste dies beinahe als unfair bezeichnen. Sehr gerne helfen wir dabei, den Tarif am Markt zu finden, der die Eigenschaften und Möglichkeiten bietet, die Sie für wichtig erachten. Wir helfen Ihnen gerne, eine passende Entscheidung zu treffen.

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Welche zusätzlichen Versicherungen sind zu empfehlen?

Diese Versicherungen ergänzen oder optimieren Ihren Versicherungsschutz

Gesundheitsvorsorge

Für gesetzlich krankenversicherte Kinder gelten dieselben Einschränkungen wie für Erwachsene. Die Notwendigkeit für Krankenzusatzversicherungsschutz ist daher ebenso hoch. Die Absicherung ist durch die hinterlegten Kinderbeiträge aber ungleich preisgünstiger zu haben. Vor allem in den Bereichen, in denen Sie das zu versichernde Kind gerne in den Händen eines erfahrenen Experten wissen möchten (z. B. bei einer Herz-OP oder einer Krebsbehandlung), ist ein stationärer Zusatztarif Gold wert. Für wenige Euro im Monat schenken Sie neben der Behandlung durch den sog. „Chefarzt“ auch eine bessere Klinikunterbringung (1- oder 2-Bett-Zimmer) – bei manchen Tarifen werden auch die Unterbringung für einen begleitenden Elternteil mit übernommen (Rooming-In). Auch andere Bereiche können für Kinder sehr preiswert abgesichert werden (z. B. Heilpraktikerleistungen, Sehhilfen, kieferorthopädische Leistungen, etc.). Gerne zeigen wir Ihnen auch hier die Möglichkeiten des Markts.

Unfallvorsorge

Kinder sind unfallgefährdeter als Erwachsene. Sie schätzen oft die Folgen ihrer Handlungen noch falsch ein und werden im Straßenverkehr leichter übersehen. Ein Unfall kann zu einer dauerhaften Invalidität führen, die ein Kind sein Leben lang begleiten und einschränken kann. Ein Unfall in frühen Jahren kann dazu führen, dass Schule und Ausbildung erschwert werden. Eine Unfallversicherung kann hier für Erleichterungen sorgen. Viele Bereiche können auf den neuen Bedarf angepasst werden (z. B. Auffahrtrampen für Rollstuhl, hochwertige Prothesen, später ein behindertengerecht umgebauter PKW,…) – das kostet allerdings alles Geld. Nicht überall beteiligt sich die Krankenkasse. Nur wer selbst Vorsorge trifft, kann sicher sein, dass im schlimmsten Fall genügend Mittel vorhanden sind, um ein optimales Umfeld für das Kind zu schaffen. Der Einschluss einer Unfallrente stellt bis zu einem gewissen Alter eine der wenigen Möglichkeiten dar, für ein Kind überhaupt einen künftigen Einkommensverlust abzusichern.

Pflegevorsorge

Auch wenn es in Anzeigenwerbungen immer ein wenig den Anschein hat, ist Pflege kein Thema ausschließlich für alte Leute. Zwar sind nur knapp 15 % aller Pflegebedürftigen jünger als 60 – diese jungen Pflegefälle verweilen dafür aber ungleich länger in diesem Status, da ihre Lebenserwartung noch entsprechend länger ist. Je jünger der Pflegepatient, desto höher sind die Gesamtkosten, die für eine professionelle Pflege anfallen. Auch hier wirkt sich das junge Alter sehr positiv auf die Höhe der Beiträge aus. Neben Unfällen sind es vor allem Erkrankungen wie z. B. eine Meningitis nach einem Zeckenbiss, die zur Pflegebedürftigkeit führen.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Kindervorsorge - Vorsorgen, nicht nur Geld schenken!

Oft wird bei der Wahl eines Sparprodukts leider nur an den Kapitalbedarf gedacht, den das Kind mit Erreichen der Volljährigkeit hat. Wir möchten hier gerne altbewährte und neue modernere...Dateigröße 1,023.40 KB 2907 downloads

Sicherheit für Schüler und Studenten - Was Eltern ihrem Nachwuchs mit auf den Weg geben können

Eine gute Ausbildung ist und bleibt die wichtigste Basis für eine erfolgreiche berufliche Zukunft. Damit die Zukunft – egal ob im Beruflichen oder Privaten – auch bei unerfreulichen...Dateigröße 873.81 KB 3103 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden?

Sie wünschen eine persönliche Beratung oder weitere Informationen?