Wer im Rentenalter seinen gewohnten Lebensstandard halten will, muss zusätzlich vorsorgen – und das möglichst frühzeitig! Eine interessante Form der privaten Vorsorge ist die Basis-Rente, auch Rürup-Rente genannt. Sie wurde 2005 als staatlich geförderte Form der Altersvorsorge ins Leben gerufen.

Wie schützen Sie sich vor Altersarmut?

Es ist wahrlich keine überraschende Neuigkeit: Die gesetzliche Rente reicht nicht! Zurückzuführen ist dies in erster Linie auf den Strukturwandel unserer Bevölkerung (demographischer Wandel). Wir werden immer älter. Dadurch wird die Phase des Rentenbezugs immer länger. Gleichzeitig geht die Geburtenrate zurück. Folglich zahlen immer weniger Arbeitnehmer in die Gesetzliche Rentenversicherung ein. Daher funktioniert der sog. „Generationenvertrag“ nicht mehr. Haben früher drei Einzahler die Rente eines Rentners finanziert, müssen heute diese drei Einzahler bereits zwei Rentner finanzieren. Das Ergebnis: Die gesetzliche Rente wird immer geringer und die Versorgungslücke der Bürger damit immer größer. Wer im Rentenalter seinen gewohnten Lebensstandard halten will, muss zusätzlich vorsorgen – und das möglichst frühzeitig! Eine interessante Form der privaten Vorsorge ist die Basis-Rente, auch Rürup-Rente genannt. Sie wurde 2005 als staatlich geförderte Form der Altersvorsorge ins Leben gerufen. Namensgeber ist der Ökonom Hans-Adalbert Rürup. Der Staat fördert die Sparer durch eine hohe steuerliche Abzugsmöglichkeit der Beiträge. Wie die Beiträge zur gesetzlichen Rentenversicherung bzw. an berufsständische Versorgungswerke oder die landwirtschaftliche Alterskasse können auch die Beiträge zur Basis-Rente im Rahmen der Altersvorsorgeaufwendungen als Sonderausgaben bei der Ermittlung des zu versteuernden Einkommens abgezogen werden. Ihr Alterssparen mindert also Ihre Steuerlast.

Steuerliche Behandlung

Wie sind die Beiträge abzugsfähig?

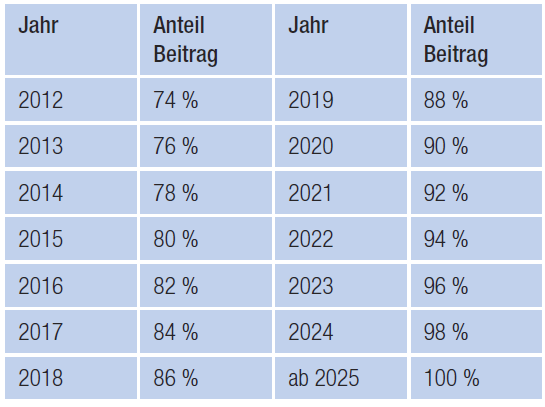

Die Abzugsfähigkeit bei der Basis-Rente erhöht sich jährlich um 2%-Punkte, bis im Jahr 2025 dann 100% angerechnet werden. Maximal können Ledige 22.172 € und Verheiratete 44.344 € jährlich als Sonderausgaben nach § 10 Abs. 1 Nr. 2b EStG absetzen. Dieser Wert errechnet sich aus dem geltenden Beitragssatz (Arbeitgeber- und Arbeitnehmeranteil) sowie der Beitragsbemessungsgrenze in der knappschaftlichen Rentenversicherung in Westdeutschland. Unter diesen Höchstbetrag fallen auch die Beiträge zur gesetzlichen Rentenversicherung. Bei Beamten und beherrschenden Gesellschafter-Geschäftsführern oder AG-Vorständen ist dieser Maximalbetrag um den fiktiven Gesamtbeitrag zur allgemeinen Rentenversicherung zu kürzen.

Wie werden die ausgezahlten Renten versteuert?

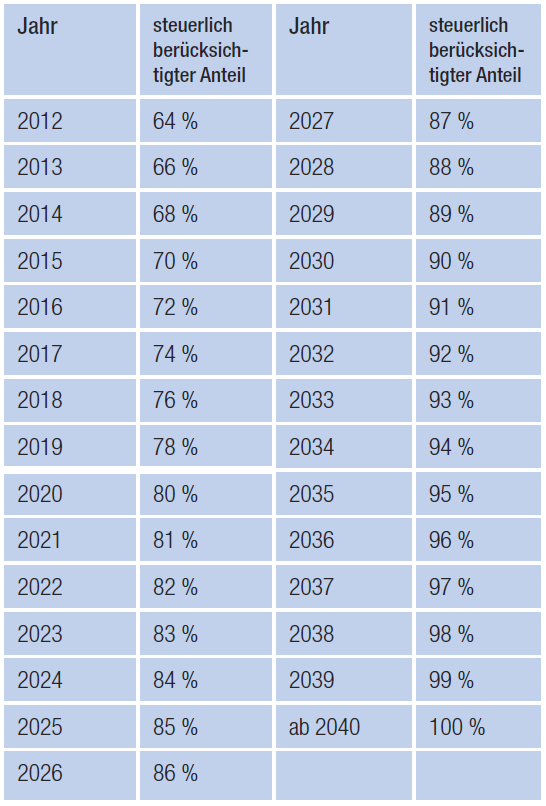

Wie hoch die Auszahlungen Ihrer Basis-Rente besteuert werden, hängt davon ab, wann Sie in den Ruhestand gehen. Der prozentuale Anteil der Rente, der besteuert wird, gilt dann für die gesamte Laufzeit des Rentenbezugs.

Für wen ist die Basis-Rente geeignet ?

Die Basis-Rente ist für fast alle Personengruppen geeignet, wobei jeder Personenkreis unterschiedlich von den Vorteilen profitieren kann.

Selbstständige und Freiberufler

Sie erhalten mit der Basis-Rente erstmals die Möglichkeit, steuerbegünstigt für das Alter vorzusorgen. Werden keine Beiträge zu einem berufsständischen Versorgungswerk oder freiwillig an die Gesetzliche Rentenversicherung entrichtet, steht der volle Höchstbetrag (22.172 EUR/44.344 EUR bei Verheirateten) der Basis-Rente zur Verfügung. Weiterer Vorteil: Die Altersvorsorge ist während der Ansparphase vor dem Zugriff „Dritter“ im Insolvenzfall oder bei Arbeitslosigkeit (Hartz IV) geschützt. Bei vielen Freiberuflern und Selbstständigen schwankt das Einkommen teilweise sehr stark. Hier kann die Basis-Rente mit Flexibilität punkten. Es genügt schon ein geringer monatlicher Sparbeitrag. Je nach Geschäftsentwicklung kann dann z.B. zum Jahresende über eine Sonderzahlung bis auf die maximale Summe erhöht werden, um in vollem Umfang von den Steuervorteilen zu profitieren.

Gutverdienende Angestellte

Sie profitieren in der Erwerbsphase aufgrund der hohen Steuerbelastung in besonderem Maße von der Förderung im Rahmen des Sonderausgabenabzuges. In der Rentenphase wirkt sich der in der Regel dann geringere Steuersatz positiv aus. Natürlich ist auch in Ihrem Fall diese Form der Altersvorsorge in der Ansparphase „Hartz IV sicher“.

Ältere Angestellte und Selbstständige

Sie profitieren von dem bis ins Jahr 2030 besonders positiven Verhältnis zwischen der Absetzbarkeit der Beiträge und der Rentenbesteuerung. Für Kunden, die kurz vor dem Ruhestand stehen, besonders interessant: Wiederanlage, beispielsweise einer ausgezahlten Lebensversicherung, in einer Basis-Rente.

Was sollten Sie sonst noch über die Basis-Rente wissen?

- Die Anlage Ihres Sparbeitrages kann klassisch, fondsgebunden oder gemischt erfolgen.

- Sie erhalten eine lebenslange monatliche Rente.

- Wie bei der gesetzlichen Rentenversicherung kann das vorhandene Kapital bei Rentenbeginn nicht auf einmalausgezahlt werden.

- Ebenfalls analog zur gesetzlichen Rentenversicherung verfällt bei Tod das eingezahlte Kapital. Eine Hinterbliebenenabsicherung für Ehegatten und Kinder (solange Kindergeldanspruch besteht) kann aber häufig als Zusatzbaustein integriert werden.

- Ihr Rentenbezug kann ab Vollendung des 62. Lebensjahres beginnen.

- Die Rentenzahlungen können auch im Ausland bezogen werden.

- Die Ansprüche aus dem Vertrag sind in der Ansparphase Hartz-IV-sicher und im gesetzlichen Umfang vor Pfändungen und Insolvenz geschützt.

- Um Ihre Altersvorsorge nicht zu gefährden, ist eine Abtretung oder Beleihung des Vertrages nicht möglich.

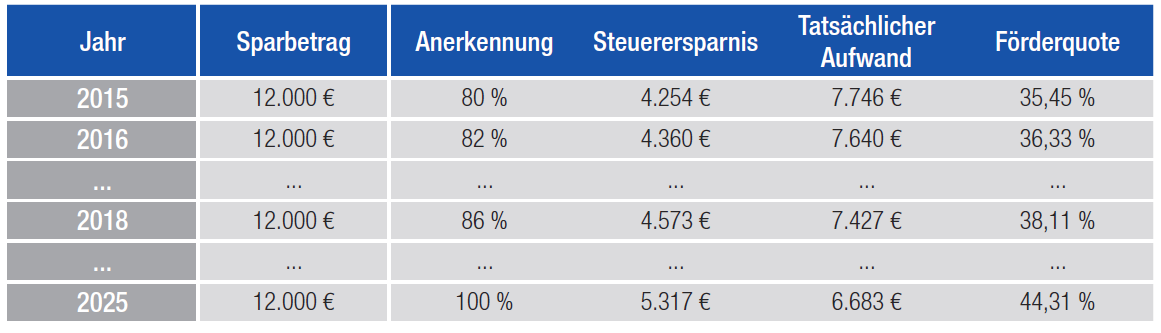

Beispiel 1

Obwohl 12.000 Euro in die Basis-Rente fließen, müssen Sie 2018 lediglich 7.427 Euro selbst aufbringen. Die restlichen 4.573 Euro „bezuschusst“ der Staat über die Steuerersparnis (Förderquote 38,11 %).

Obwohl 12.000 Euro in die Basis-Rente fließen, müssen Sie 2018 lediglich 7.427 Euro selbst aufbringen. Die restlichen 4.573 Euro „bezuschusst“ der Staat über die Steuerersparnis (Förderquote 38,11 %).

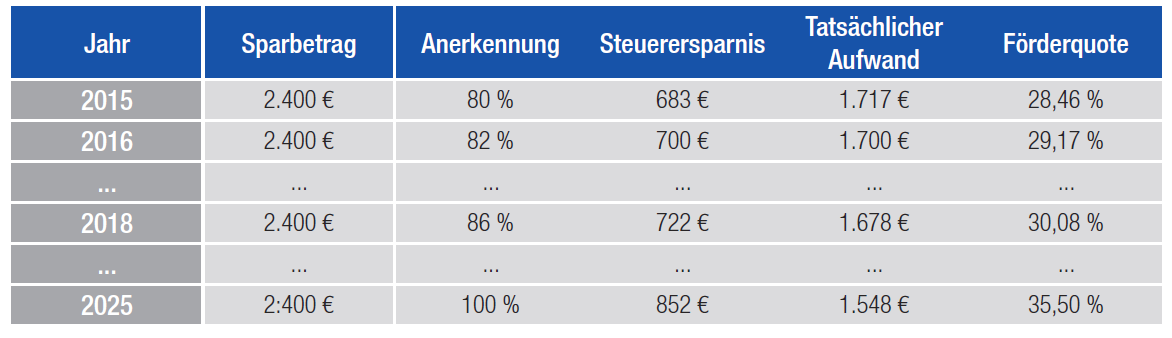

Beispiel 2

Obwohl 2.400 Euro in die Basis-Rente fl ießen, müssen Sie 2018 lediglich 1.678 Euro selbst aufbringen. Die restlichen 722 Euro „bezuschusst“ der Staat über die Steuerersparnis (Förderquote 30,08 %).

Obwohl 2.400 Euro in die Basis-Rente fl ießen, müssen Sie 2018 lediglich 1.678 Euro selbst aufbringen. Die restlichen 722 Euro „bezuschusst“ der Staat über die Steuerersparnis (Förderquote 30,08 %).

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Welche zusätzlichen Versicherungen sind zu empfehlen?

Diese Versicherungen ergänzen oder optimieren Ihren Versicherungsschutz

Direktversicherung

Gerade für Arbeitnehmer ist die betriebliche Altersvorsorge in Form einer Direktversicherung ebenfalls sehr gut zum Aufstocken der späteren Rente geeignet. Eine Direktversicherung ist steuerlich interessant, da sich mit ihr Einkommen-steuer und Sozialversicherungsabgaben sparen lassen. Es wird bei diesem Modell deutlich mehr für Ihr Alter gespart, als von ihrem Nettoeinkommen abgezogen wird. Diese Ersparnis kann unter anderem zur Abrundung Ihres Alters- oder Risikovorsorgebedarfs verwendet werden. So wird Ihre Absicherung rund.

Berufsunfähigkeit

Vergessen Sie bei der Planung Ihres Ruhestandes aber nicht, dass Ihre Arbeitskraft in der Regel die Grundlage für jedes Sparen und Vorsorgen ist. Können Sie aufgrund einer Erkrankung oder eines Unfalls Ihrer Arbeit nicht mehr nachgehen, ist nicht nur Ihre gesamte Vorsorgeplanung in Gefahr, sondern auch die finanzielle Sicherheit Ihrer Familie. Hier bietet z.B. eine Berufsunfähigkeitsversicherung Schutz. Den Einschluss der Beitragsübernahme bei Berufsunfähigkeit durch den Versicherer bieten viele Unternehmen mit vereinfachter Gesundheitsprüfung an.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Altersvorsorge

Altersvorsorge : Erhalten Sie Ihre finanzielle Freiheit und Unabhängigkeit im Alter! ...Dateigröße 1.56 MB 7049 downloads

Basis-Rente oder Rürup-Rente

Eine interessante Form der privaten Vorsorge ist die Basis-Rente, auch Rürup-Rente genannt. ...Dateigröße 640.32 KB 6340 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden? Sie wünschen eine persönliche Beratung oder weitere Informationen?