Das Thema „Dienstunfähigkeit“ wird von vielen Beamten noch immer verharmlost. Gerade nach der Lebenszeitverbeamtung wird hier gerne von einer „Vollkasko-Absicherung“ im Ernstfall ausgegangen. Die wenigsten Beamten wissen wirklich, wie hoch ihre Bezüge im Falle einer Dienstunfähigkeit (DU) tatsächlich ausfallen würden. Auch die schlechte Versorgungssituation von Beamten auf Widerruf bzw. auf Probe ist vielen Betroffenen unbekannt. Um einen Einkommensverlust im Falle der DU auffangen zu können, ist der Abschluss einer Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel nur dringend zu empfehlen.

Berufsunfähigkeit kann jeden treffen – auch Beamte

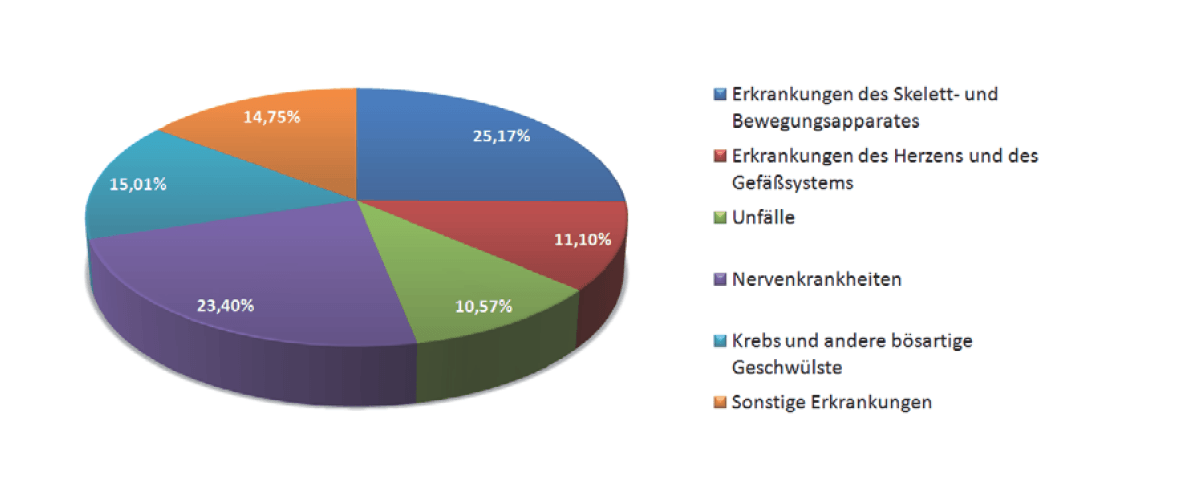

Es gibt Berufe, bei denen das hohe Risiko einer Berufsunfähigkeit offensichtlich ist z.B. bei Polizisten oder Feuerwehrleuten. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt deshalb häufig, er könne gar nicht berufsunfähig werden. Die Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert wird. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Auch psychische Erkrankungen sind zunehmend Auslöser für eine Berufsunfähigkeit. Dies lässt sich so auch auf die Dienstunfähigkeit der Beamten übertragen.

Was muss man zum Thema „Dienstunfähigkeit“ wissen?

Grundlagen im Bundesbeamtengesetz (BBG):

- 44 Abs. 1: „Der Beamte auf Lebenszeit ist in den Ruhestand zu versetzen, wenn er wegen seines körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung seiner Dienstpflichten dauernd unfähig (dienstunfähig) ist. Als dienstunfähig kann der Beamte auch dann angesehen werden, wenn er infolge Erkrankung innerhalb eines Zeitraumes von sechs Monaten mehr als drei Monate keinen Dienst getan hat und keine Aussicht besteht, dass er innerhalb weiterer sechs Monate wieder voll dienstfähig wird…

- 47 Abs. 1 BBG: Hält die oder der Dienstvorgesetzte die Beamtin oder den Beamten aufgrund eines ärztlichen Gutachtens über den Gesundheitszustand für dienstunfähig… teil sie oder er der Beamtin oder dem Beamten mit, dass die Versetzung in den Ruhestand beabsichtigt ist…

- Abs. 2: Die Beamtin oder der Beamte kann innerhalb eines Monats Einwendungen erheben. Danach entscheidet die für die Ernennung zuständige Behörde über die Versetzung in den Ruhestand im Einvernehmen mit der obersten Dienstbehörde, soweit gesetzlich nichts anderes bestimmt ist.

Grundsätzlich

Berufsunfähigkeit (BU) ist nicht Dienstunfähigkeit (DU).Beamte werden nicht „berufsunfähig“, sondern „dienstunfähig“ geschrieben. Dienstunfähig ist ein Beamter, „wenn er aufgrund eines körperlichen Gebrechens oder einer Schwäche der geistigen und körperlichen Kräfte dauerhaft nicht mehr in der Lage ist, seinen Dienst zu tun”. Meist wird die Dienstunfähigkeit durch ein amtsärztliches Gutachten festgestellt. Auf dieser Basis wird der Beamte dann je nach Status (Beamter auf Lebenszeit, auf Probe, auf Widerruf) in den Ruhestand versetzt oder entlassen.

Neben der obig beschriebenen allgemeinen Dienstunfähigkeit gibt es noch spezielle Dienstunfähigkeiten z. B. für den Vollzugsdienst (Zoll, Polizei,…) oder den Feuerwehrdienst. Die spezielle Dienstunfähigkeit ist bei Beamten in besonderen Bereichen dann gegeben, wenn sie diese spezielle Tätigkeit nicht mehr ausüben können, dadurch die gewährten Besoldungszuschläge wegfallen und ein erheblicher Einkommensverlust entsteht, weil nur noch eine administrative und/oder verwaltende Tätigkeit ausgeübt werden kann. Die Besoldungsstufe bleibt zwar erhalten, aber durch eine Versetzung in den Innendienst fallen oft Besoldungszuschläge weg, die oft nicht weniger als 30 % der Dienstbezüge ausmachen.

Die Versorgungssituation

Wenn ein Beamter aus gesundheitlichen Gründen in den Ruhestand versetzt wird, erhält er keine Rente, sondern ein sogenanntes Ruhegehalt – allerdings hat man darauf i. d. R. erst nach einer 5-jährigen Wartezeit einen Anspruch. Konkret: Junge Beamte erhalten bei Eintritt der Dienstunfähigkeit in den ersten Berufsjahren kein Ruhegehalt! Das Ruhegehalt steigt mit jedem Dienstjahr an und erreicht nach 40 Jahren 71,75 % des letzten ruhegehaltsfähigen Gehalts – ein beachtliches Niveau, das jedoch meist erst kurz vor dem Pensionsalter erreicht wird. In der Zeit davor ist die gesetzliche Absicherung bei Dienstunfähigkeit deutlich geringer und die Versorgungslücke entsprechend groß (Mindestversorgung).

Vor dem Hintergrund der derzeitigen Staatsfinanzen weiß zudem niemand, ob dieses hohe Niveau auch zukünftig erhalten bleibt. 2010 wurde die Höhe des Ruhegehalts nach 40 Dienstjahren bereits von 75 % auf jetzt 71,75 % abgesenkt! Und: Sie müssen es in voller Höhe wie Arbeitslohn versteuern.

Versicherungsleistungen

Die grundlegenden Leistungen finden Sie hier…

Für wen ist die Dienstunfähigkeitsversicherung ?

Empfehlenswert ist diese Form der Arbeitskraftabsicherung für alle Beamten, Soldaten und beamtenähnlich Beschäftigte (z. B. Richter)

Wann liegt eine Dienstunfähigkeit vor?

Eine bedingungsgemäße Dienstunfähigkeit liegt in der Regel dann vor, wenn ein Beamter aufgrund gesundheitlicher Einschränkungen in den Ruhestand versetzt bzw. entlassen wurde. Zur Beantragung der Leistung muss die Entlassungs- bzw. Versetzungsurkunde beim Versicherer vorgelegt werden – je nach Anbieter kann evtl. auch eine Kopie des amtsärztlichen Zeugnisses ergänzend gefordert werden.

Was ist bei der Dienstunfähigkeitsversicherung versichert?

Eine private Berufsunfähigkeitsversicherung zahlt in der Regel dann eine Rente, wenn der Versicherte zu mindestens 50% berufsunfähig ist, d.h. er seinen aktuellen Beruf nicht mehr voll ausüben kann. Das Vorhandensein einer Dienstunfähigkeitsklausel sorgt dafür, dass sich der Versicherer der Einschätzung des Dienstherren eines Beamten beugt und dessen Entscheidung zur Dienstunfähigkeit übernimmt.

Welche Ereignisse sind u.a. bei der Dienstunfähigkeitsversicherung nicht mitversichert?

- Versetzung oder Entlassung aufgrund anderer als gesundheitlicher Gründe (z. B. Verlust der Beamteneignung nach strafrechtlicher Verurteilung o. ä.)

- Bestimmte Berufe sind bei vielen Anbietern nicht oder nur zu erschwerten Bedingungen versicherbar, wie z.B. Kampfpiloten, Angehörige von Spezialeinheiten, etc.

- Terror- und Kriegsereignisse sind in der Regel vom Versicherungsschutz ausgeschlossen.

- Bei Vorsatz wird nicht geleistet, z.B. ein Polizist trennt sich absichtlich Finger ab, um seine Berufsunfähigkeitsrente zu erhalten.

- Bei Vertragsabschluss bereits bestehende Erkrankungen werden meist ausgeschlossen oder führen zu einem Risikozuschlag, d.h. der Monatsbeitrag erhöht sich um einen bestimmten Prozentsatz. Teilweise ist aufgrund von Vorerkrankungen kein Versicherungsschutz mehr möglich.

Wie berechnen sich die Versicherungsbeiträge bei der Dienstunfähigkeitsversicherung ?

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren: Geschlecht, Eintrittsalter, Beruf, gewünschte Rentenhöhe, Gesundheitszustand, Versicherungsdauer und den gewünschten Zusatzversicherungen (z.B. Risikolebensversicherung oder Pflegezusatzversicherung).

Was passieren könnte

Schadenfälle aus der Praxis

Freizeitunfall

Der Richter Herbert H. stürzt in seiner Freizeit beim Klettern aus großer Höhe vom Felsen. Er zieht sich neben mehreren Brüchen, die über die Zeit wieder verheilen, auch eine Kopfverletzung zu, die zu einer dauerhaften Beeinträchtigung seines Kurzzeitgedächtnisses führt. Da er so seinen Beruf nicht mehr ausüben kann, wird er von seinem Dienstherren als dienstunfähig in den Ruhestand versetzt.

Stress durch Arbeit

Als Sachbearbeiterin der Arbeitsagentur stand Frau B. oft unter starkem Druck. Der direkte Kontakt mit Leistungsempfängern beinhaltete oft auch Beschimpfungen und Beleidigungen, die ihr stark zu schaffen machten. Dieser Stress löste bei ihr eine schwere Depression aus. Schon seit mehreren Monaten kann Frau B. nicht mehr arbeiten und auch in Zukunft wird Sie ihren Beruf wohl nicht mehr ausüben können. Als Beamtin auf Probe in der Mitte des zweiten Dienstjahres wird Sie ohne Bezüge aus dem Dienst entlassen.

Mehr zu Thema – Ihr Angebot

Sie wünschen eine persönliche Beratung, weitere Informationen oder ein unverbindliches Angebot?

Welche zusätzlichen Versicherungen sind zu empfehlen?

Diese Versicherungen ergänzen oder optimieren Ihren Versicherungsschutz

Dread Disease (Schwere Krankheiten)

Eine Dread Disease (Schwere Krankheiten) Absicherung ist die ideale Ergänzung zu einer Dienstunfähigkeitsversicherung. Während letztere eine monatliche Rente auszahlt, erhalten Sie über die Dread Disease Versicherung eine vereinbarte Einmalzahlung beim Eintreten bestimmter Erkrankungen, unabhängig davon, ob Sie arbeiten können oder nicht. Vor allem für Personen mit Vorerkrankungen kann diese Versicherung auch eine Alternative zur Dienstunfähigkeitsabsicherung sein.

Unfallversicherung

Zusätzlich ist eine Unfallversicherung ratsam. Nur in wenigen Fällen besteht Versicherungsschutz über die dienstliche Absicherung. In 70% aller Fälle besteht kein Leistungsanspruch. Dies gilt z.B. für alle Unfälle, die sich in der Freizeit ereignen. Gerade zur Anpassung des gewohnten Lebensumfeldes an eine Invalidität bedarf es oft großer Geldmittel (Umbau Haus, Pkw, etc.) die unabhängig davon aufzubringen sind, ob es Einschnitte im Einkommen gibt.

Rentenversicherung / Altersvorsorge

Ergänzend zur Dienstunfähigkeitsversicherung sollte auch an eine Rentenversicherung gedacht werden. Denn die Dienstunfähigkeitsrente endet zum vereinbarten Zeitpunkt. Die Beträge für die zusätzliche Alterssicherung sollten bei der Höhe der abzusichernden Dienstunfähigkeitsrente mit berücksichtigt werden.

Pflegezusatzversicherung

Pflegezusatzversicherung. Falls Sie nach einem Unfall oder schwerer Krankheit zum Pflegefall werden und auf fremde Hilfe angewiesen sind, bietet diese Zusatzversicherung finanzielle Unterstützung. Die gesetzliche Pflegepflichtversicherung bietet nur eine Mindestabsicherung. In der Regel sind hohe Zuzahlungen – z.B. für die Unterbringung im Pflegeheim nötig. Wenn Ihre Rücklagen nicht ausreichen, müssen Ihre Kinder „einspringen“.

Informationsunterlagen und Produktvideos

Hier finden Sie Informationsunterlagen zum herunterladen oder anschauen.

Informationsunterlagen zum Herunterladen

Hier können Sie Informationsunterlagen im gängigen PDF-Format auf Ihren Rechner laden. Sollten Sie keinen PDF Reader besitzen, können Sie ihn hier herunterladen.

Dienstunfähigkeitsversicherung - Auch Beamte sollten Vorsorge treffen!

Das Thema „Dienstunfähigkeit“ wird von vielen Beamten noch immer verharmlost. Gerade nach der Lebenszeitverbeamtung wird hier gerne von einer „Vollkasko-Absicherung“ im Ernstfall...Dateigröße 1.10 MB 2794 downloads

Sie benötigen Hilfe?

Sie konnten Ihre Produkte oder Informationen nicht finden? Sie wünschen eine persönliche Beratung oder weitere Informationen?